l’Union européenne prévoit un gel des comptes en banque afin d’éviter les Bank Run.

Voir l’article :

Appel URGENT d’Olivier Delamarche

« Vous avez vu le projet de bloquage des comptes de l’Union Européenne ? Cela se passe comme je l’avais prévu».

L’agence de presse Reuters vient de révéler le plan de l’Union Européenne pour geler vos comptes courants en cas de crise bancaire [1].

Il est plus urgent que jamais d’assurer vos arrières (plus à ce sujet ci-dessous).

Selon Reuters, le blocage total durerait jusqu’à 20 jours. C’est-à-dire trois semaines sans pouvoir accéder à votre compte en banque… et sans savoir ce que vous y retrouverez par la suite.

En novembre dernier, la Commission Européenne s’opposa à ce que l’on puisse geler les dépôts garantis, c’est-à-dire à hauteur de 100 000€ par compte.

Cela devrait être une évidence : puisque le dépôt est garanti, il n’y pas besoin de le geler.

Mais déjà Olivier avait analysé que cela n’était pas tenable.

Et voici que début juillet l’Union Européenne, dont l’Estonie assure la présidence tournante, est revenue à la charge avec un projet incluant tous les dépôts, dès le premier euro.

Oui, on parle bien de votre compte courant.

La raison de ce revirement : la faillite de la banque espagnole Banco Popular est passée par là.

Et ce qui s’est passé avec Banco Popular n’est rien d’autre qu’un bank run, une panique bancaire : le cauchemar des banquiers, le mot interdit.La seule différence est que tout cela s’est passé en ligne sans les scènes de paniques aux comptoirs et distributeurs : la douleur moins le sang.

Ce sont plus de 2 milliards d’euros qui s’échappaient des coffres de la banque chaque jour au moment de l’intervention de la BCE.

Ce bank run fatal est arrivé après tous les recours possibles par ses actionnaires, par la BCE. Il est le résultat d’une longue série d’échecs et de discours rassurants et mielleux.

Mais les raisons de la faillite de la banque, les créances pourries qui ont miné ses comptes et ont fini par déclencher la panique datent de 2008. Cela faisait 10 ans que les banquiers mettaient la poussière sous le tapis.

Force est de constater : le temps ne fait pas l’affaire.

Les créances pourries en euros ont été multipliées par 3 depuis la crise et partout en Europe elles gonflent comme de véritables bombes à retardement dont chaque jour augmente la puissance de déflagration.

Banco Popular était la 3e banque privée espagnole avec 1 700 agences en Espagne. Pas une petite banquette régionale mal ficelée. Et nous ne sommes plus à Chypre mais dans la 4e économie de la zone Euro.

Banco Popular avait passé les stress tests hauts la main. Cela n’a pas empêché la faillite.

La banque a été rachetée pour un euro symbolique par Santander, la première banque du pays.

Encore une fois, aucun problème n’a été réglé. Les créances ont été transférées à une autre banque finalement pas tellement plus solide que Banco Popular.

Les créances pourries sont toujours-là, elles continuent d’enfler. Elles sont simplement plus concentrées… Et la crise bancaire revient plus forte et plus dure que jamais.Et si demain c’est Santander qui est en difficulté, il n’y aura personne au-dessus pour la sauver…

Il ne reste qu’une solution, prévue d’ailleurs depuis plus de 5 ans par des organismes privés et publics comme le FMI et le Boston Consulting Group : à la fin, ce sont vos comptes que l’on bloque. Ce sont vos comptes que l’on prélève.

C’est ce que l’Europe se prépare à faire aujourd’hui.

Avez-vous seulement assez d’argent liquide pour tenir 3 semaines ?

Votre patrimoine est-il diversifié pour survivre à la Grande Crise Bancaire européenne ?

Le face à face a opposé Olivier Delamarche, associé et gérant de Platinium Gestion, membre fondateur des Econoclastes, et Emmanuel Lechypre, éditorialiste de BFM Business. – Intégrale Placements, du lundi 13 mars 2017, présenté par Guillaume Sommerer et Cédric Decoeur, sur BFM Business.

Olivier Delamarche :

« Les marchés émergents, ça je ne m’y attendais pas, c’est merveilleux ! Au Brésil,-3,6% en 2016 après -3,8% en 2015 de Pib ce qui est la plus forte récession depuis 1929, pour un pays qui était cité comme un exemple à suivre avec une croissance importante…. mais les J.O sont passés par là depuis et là où les J.O passent, l’économie trépasse, on l’a vu en Grèce et maintenant au Brésil. Le Venezuela s’effondre totalement, ça en devient pathétique. Le Mexique est en train de suivre le même chemin… Non, c’est vrai que cela se passe très très bien dans les pays émergents, ça c’est le moins que l’on puisse dire »

La démographie ralentit-elle la croissance mondiale malgré les efforts des gouvernements ?

Olivier Delamarche :

« On a un modèle économique qui ne tient que sur la DETTE, PAS SUR AUTRE CHOSE… et un modèle économique MONDIAL, qui n’est basé que sur une seule chose, LA DETTE… TOUJOURS PLUS DE DETTE »

Olivier Delamarche, né en 1966, est un analyste financier, président-fondateur de la société de gestion de portefeuille Platinium Gestion. Il est spécialisé en analyse macro-économique et gestion de portefeuille.

Il a débuté sa carrière aux côtés de Jean Borjeix, en qualité d’analyste chez Pinatton France. Il a ensuite assuré des fonctions de sales et trader fonds propres chez Pinatton puis chez Wargny et enfin chez Leven. Il crée la Sicav Platinium France en 2004 et Platinium Gestion en 2005 avec Jean Borjeix.

Il est réputé depuis 2009 pour ses interventions de « super-bear » sur la station de radio/chaîne de télévision BFM Business, interventions jugées ordinairement d’un pessimisme catastrophiste. Avec Philippe Béchade, dont les analyses sont assez proches, il fait partie des analystes considérés comme « hétérodoxes ».

Il critique régulièrement l’interventionnisme des banques centrales, l’expansion sans fin des dettes publiques. Il prédit « un défaut de paiement généralisé sur la dette de tous les États ». Il dénonce le too big to fail qui prévaut dans le monde financier :

Le problème, c’est qu’aujourd’hui, quand vous regardez bien les choses, il n’y a aucune sanction à l’encontre des banquiers et des personnes qui mettent en risque les pays ou les sociétés pour lesquels ils travaillent. Vous pouvez faire n’importe quoi, ruiner une banque, un pays, ou mettre 5000 personnes dehors. En général vous touchez votre petite prime au passage et personne ne vous en veut. Tant que c’est comme ça, qu’est-ce que vous voulez faire ?[1]

Il fait remonter l’origine des désordres actuels à 1998, avec le sauvetage du fonds LTCM par la FED (Alan Greenspan), puis la politique de taux bas de Ben Bernanke à partir de 2007.

Bien qu’il ne se réclame pas de l’École autrichienne d’économie, ses analyses d' »homme de terrain », confronté à la recherche de la meilleure façon de placer l’argent de ses clients, en sont très proches, comme peuvent l’être celles d’un Peter Schiff.

Cependant, son refus du stock picking, son attitude constamment bearish et ses performances mitigées en tant que gérant de fonds soulèvent des interrogations et des critiques. En 2017, après 8 années de participation, il est finalement exclu de l’émission BFM Business ; il attribue ce départ à la trop grande liberté de parole qu’il s’arrogeait.

Olivier Delamarhe Les premières lignes de son intervention.

« Bonjour; ici Olivier Delamarche, j’enregistre cette courte vidéo pour vous prévenir que l’UE est en train de mettre en place les conditions du racket de vos comptes en banque.

Rien que ça me direz-vous, ça fait longtemps que j’y travail, on a eu l’exemple de Chypre il y a de cela quelques années maintenent, mais ils sont en train de mettre ça en place de façon légale.

Bien Sûr, ils font ça en plein mois d’août pendant que les télés et les radios sont plus occupées à vous parler de la température de l’eau et de ce que vous allez boire à l’apéro plutôt que des menaces sur vos comptes en banque ce qu’à prioris vous vous fichez puisque vous êtes sur la plage. Et puisque je ne peux pas vous prévenir ni sur BFM, ni sur Boursorama, j’ai pris mon téléphone pour enregistrer cette petite vidéo.

Si vous me suivez depuis longtemps, vous savez que la crise bancaire en Europe n’a jamais été réglée, ce ne sont que des patchs et qu’elle empire chaque jour un petit peu plus. Vous avez trois banques italiennes qui ont fait faillite dont personne en tous cas pour deux d’entre elles n’a jamais entendu perler. Le nom de ces banques n’avait jamais été prononcé. Elles ont fait une perte supérieure à celle qu’avait fait le crédit Lyonais et il y en a encore 110 autres dans la même situation. Cela représente aujourd’hui 23 milliards d’Euros, soit 1,4 % du Pib italien et sachez que les créances pourries des banques italiennes se monte à 360 milliard d’Euros et qu’il y en a la dessus 220 qui sont absolument irrécouvrables. Donc un bon pourcentage du Pib italen, ce qui signifie que l’heure est grave.

Au mois de juin, nous avons eu droit à une vrai panique bancaire, un Bank run, qui a eu la peau de l’une des plus grandes banques espagnole, qui s’appelle « Banco Popular » évidemment, les médias se sont bien gardés d’en faire des tonnes et la BCE a soutenu la banque à bout de bras depuis 10 ans mais cette fois-ci elle n’a rien pu faire et la banque est allé au tapis.

Ils sont en train de discuter du blocage des comptes et pourquoi le blocage des comptes, tout simplement pour éviter un Bank run qui se généraliserait en Europe. Ne croyez pas que c’est parce que cela se passe en Italie, ça ne se passera pas dans le reste de l’Europe pour la simple et bonne raison que si l’on veut que cela soit efficace, il faut bien sûr bloquer tous les pays en même temps et toutes les banques en même temps parce que si vous avez le malheur de laisser un pays qui ne bloque pas ses banques, vous aurez la queue dès le matin afin de retirer de l’argent. ce qui signifie que cela doit êre fait dans toute l’Europe en même temps … »

La suite dans la vidéo :

L’union européenne explore un gel préventif des comptes afin d’éviter des ruées bancaires

Cette information est tombée hier, et elle n’est pas des plus optimistes. Selon ce que rapporte reuters, les états membres membres de l’union européennes envisagent des mesures qui permettraient de geler provisoirement les comptes des déposants afin d’éviter toute ruée bancaire. Voilà ce qu’a révélé reuters en ayant pris connaissance d’un document européen.

Selon cet article, ce projet étudié depuis le début de l’année, sort moins de 2 mois après qu’une telle ruée aux guichets de la banque espagnole Banco Popular, ait contribué à sa faillite.

« Les contribuables européens pourraient être une nouvelle fois sollicités pour venir en aide aux banques en difficulté. L’Autorité bancaire européenne (EBA), qui a publié vendredi soir les résultats des tests de résistance pour mesurer leur vulnérabilité aux chocs extérieurs, assure que la santé du secteur s’est largement améliorée depuis la dernière crise financière en 2008 grâce aux nombreuses mesures prises. »

L’Autorité bancaire européenne (EBA) a publié vendredi soir les résultats des stress-tests des banques européennes, qui indiquent leur vulnérabilité aux chocs économiques. Ils montrent que le système bancaire européen s’est beaucoup assaini depuis la crise de 2008. Comme on s’y attendait, la Banca Monte Paschi di Siena (BMPS) a échoué à ces tests, mais elle est la seule. Même la Deutsche Bank, dont les difficultés sont pourtant aussi connues, les a passés avec succès.

Mais selon Diane Pierret, professeure de finance à l’Université de Lausanne, interviewée par Le Temps, les créances douteuses qui grèvent le bilan des banques, et la recapitalisation insuffisante d’un certain nombre d’entre elles, posent toujours des risques. Elle conteste même la méthode de l’EBA, et souligne qu’elle n’a pas précisé quelle était l’ampleur de la sous-capitalisation des banques européennes.

La professeure explique que l’EBA a pris en compte des données de décembre 2015 pour calculer la capitalisation boursière des banques. Or, depuis cette date, beaucoup d’événements importants, dont le Brexit, sont susceptibles d’avoir beaucoup modifié ces chiffres. On sait que la valorisation des banques a chuté de 40 % entre novembre 2015 et la fin du mois de juin 2016, par exemple. Si l’effondrement de la valorisation des banques avait été intégrée au calcul, les stress-tests auraient mis en évidence une sous-capitalisation de près de 882 milliards d’euros en juin 2016.

Pierret affirme de plus que les résultats n’auraient pas été si glorieux si les stress-tests avaient été calqués sur ceux que les banques américaines doivent subir. En effet, 29 banques européennes y auraient échoué, dont la Deutsche Bank, et les banques françaises BNP Paribas et Société Générale. En outre, l’exercice aurait révélé un besoin de recapitalisation de 123 milliards d’euros.

Pierret conclut que les déposants n’ont en théorie rien à craindre, parce qu’en cas de faillite, ce sont les actionnaires qui seraient plus susceptibles d’être appelés pour renflouer les banques. De plus, les avoirs des déposants sont garantis par l’Etat à hauteur de 100 000 euros. Mais elle n’exclut pas un nouvel appel aux contribuables pour recapitaliser les banques les plus fragiles.

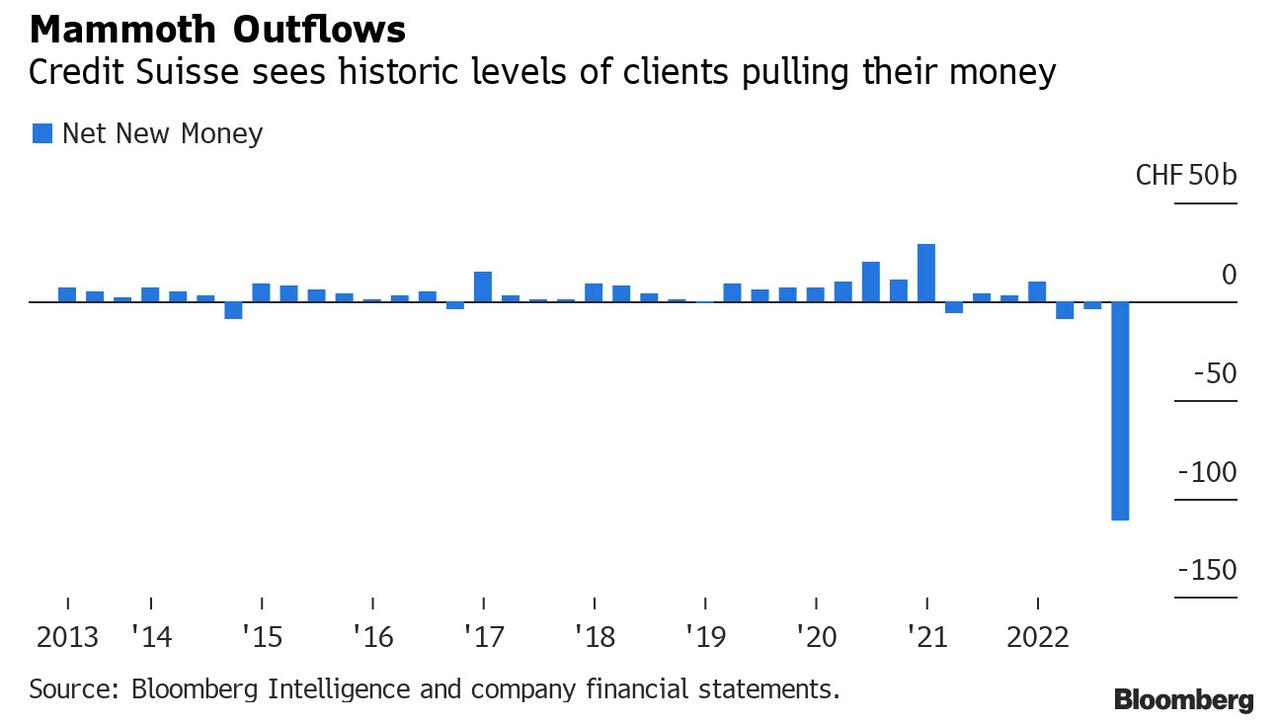

Faillite du crédit Suisse

(On vous avait prévenu!)

« Une année avant sa faillite, j’en parlais déjà et on me riait au nez! »

On ne peut pas faire de la planche à billets (Quantitative easing) indéfiniment sans en payer le prix!

Gardez de l’argent liquide sur vous ou mieux encore, achetez-vous des pièces en or ou/et en argent.

Sachez également que si votre banque devient insolvable, elle peut se servir sur vos comptes.

Une ruée bancaire, panique bancaire ou course aux guichets est un phénomène dans lequel un grand nombre de clients d’une banque craignent qu’elle ne devienne insolvable et en retirent leurs dépôts le plus vite possible.

Credit Suisse Bankruptcy

(We warned you!)

“A year before his bankruptcy, I was already talking about it and people laughed in my face!”

We cannot print money (Quantitative easing) indefinitely without paying the price!

Keep cash on you or better yet, buy yourself some gold and/or silver coins.

Also keep in mind that if your bank becomes insolvent, it can draw on your accounts.

A bank run, bank panic, or run on the teller machines is a phenomenon in which a large number of a bank’s customers fear that it will become insolvent and withdraw their deposits as quickly as possible.

Credit Suisse Faliment

(V-am avertizat!)

„Cu un an înainte de faliment, deja vorbeam despre asta și oamenii mi-au râs în față!”

Nu putem tipări bani (Quantitative easing) la nesfârșit fără a plăti prețul!

Păstrați banii departe de bănci sau, mai bine, cumpărați monede de aur și/sau argint.

De asemenea, rețineți că, în cazul în care banca dvs. devine insolvabilă, poate recurge din conturile dvs.

O panică bancară, o rutină a datoriilor la bancă sau o rutină a bancomatelor este un fenomen în care un număr mare de clienți ai unei bănci se tem că aceasta va deveni insolventă și își retrag depozitele cât mai repede posibil.

« Une année avant sa faillite, j’en parlais déjà et on me riait au nez! »

Bankrun, préparez-vous, c’est pour bientôt!

Gardez de l’argent liquide sur vous ou mieux encore, achetez-vous des pièces en or ou/et en argent.

Sachez également que si votre banque devient insolvable, elle peut se servir sur vos comptes.

Une ruée bancaire, panique bancaire ou course aux guichets est un phénomène, souvent auto-réalisateur, dans lequel un grand nombre de clients d’une banque craignent qu’elle ne devienne insolvable et en retirent leurs dépôts le plus vite possible.

Credit Suisse Bankruptcy (Reminder)

“A year before his bankruptcy, I was already talking about it and people laughed in my face!”

Bankrun, get ready, it’s coming soon!

Keep cash on you or better yet, buy yourself some gold and/or silver coins.

Also keep in mind that if your bank becomes insolvent, it can draw on your accounts.

A bank run, bank panic or race to the counters is a phenomenon, often self-fulfilling, in which a large number of customers of a bank fear that it will become insolvent and withdraw their deposits as quickly as possible.

Credit Suisse Faliment (Memento)

„Cu un an înainte de faliment, deja vorbeam despre asta și oamenii mi-au râs în față!”

Bankrun, pregătește-te, vine în curând!

Păstrați banii departe de bănci sau, mai bine, cumpărați monede de aur și/sau argint.

De asemenea, rețineți că, în cazul în care banca dvs. devine insolvabilă, poate recurge din conturile dvs.

O fugă bancară, panică bancară sau cursă la ghișeu este un fenomen, adesea auto-împlinit, în care un număr mare de clienți ai unei bănci se tem că aceasta va deveni insolvabilă și își va retrage depozitele cât mai repede posibil.

Avant la fin de l’année, nous allons faire un bond de 40 ans en arrière!

Préparez-vous et surtout, gardez toujours du cash avec vous!

Je n’ai pas de boule de cristal mais l’orateur de cette vidéo est lucide. Nous nous dirigeons tout droit vers une catastrophe sociale sans précédent. Des économistes dignes de ce nom comme Olivier Delamarche ou Charles Gave, pour n’en citer que deux nous alertent depuis plus de dix ans et nous avons atteint le point de non-retour.

Economie avec le Quantitative easing (planche à billets), politique avec des réformes qui affament les petites gens, géopolitique avec une guerre mondiale en perspective toutes les crises convergent vers un embrasement généralisé.

The EU is almost over!

Before the end of the year, we will jump back 40 years!

Be prepared and above all, always keep cash with you!

I don’t have a crystal ball, but the speaker in this video is clear-eyed. We are heading straight for an unprecedented social catastrophe. Economists worthy of the name, such as Olivier Delamarche and Charles Gave, to name just two, have been warning us for over ten years, and we have reached the point of no return.

The economy with quantitative easing (printing money), politics with reforms that starve ordinary people, geopolitics with a world war in perspective – all the crises are converging towards a general conflagration.

UE aproape s-a terminat!

Înainte de sfârșitul anului, vom sări înapoi cu 40 de ani!

Fii pregătit și mai presus de toate, ține mereu bani de hârtie la tine!

Nu am o minge de cristal, dar difuzorul din acest videoclip este lucid. Ne îndreptăm direct către o catastrofă socială fără precedent. Economiști demni de acest nume precum Olivier Delamarche sau Charles Gave, ca să numim doar doi, ne avertizează de mai bine de zece ani și am ajuns la punctul fără întoarcere.

Economia cu Quantitative Easing (tipărirea banilor), politica cu reforme care înfometează oamenii de rând, geopolitica cu un război mondial în perspectivă – toate crizele converg către o conflagrație generalizată.

« Une année avant sa faillite, j’en parlais déjà et on me riait au nez! »

Bankrun, préparez-vous, c’est pour bientôt!

Gardez de l’argent liquide sur vous ou mieux encore, achetez-vous des pièces en or ou/et en argent.

Sachez également que si votre banque devient insolvable, elle peut se servir sur vos comptes.

Une ruée bancaire, panique bancaire ou course aux guichets est un phénomène, souvent auto-réalisateur, dans lequel un grand nombre de clients d’une banque craignent qu’elle ne devienne insolvable et en retirent leurs dépôts le plus vite possible.

Falimentul Credit Suisse

„Cu un an înainte de faliment, deja vorbeam despre asta și oamenii mi-au râs în față!”

Bankrun, pregătește-te, vine în curând!

Păstrați banii departe de bănci sau, mai bine, cumpărați monede de aur și/sau argint.

De asemenea, rețineți că, în cazul în care banca dvs. devine insolvabilă, poate recurge din conturile dvs.

O fugă bancară, panică bancară sau cursă la ghișeu este un fenomen, adesea auto-împlinit, în care un număr mare de clienți ai unei bănci se tem că aceasta va deveni insolvabilă și își va retrage depozitele cât mai repede posibil.

Bankruptcy of Credit Suisse

“A year before his bankruptcy, I was already talking about it and people laughed in my face!”

Bankrun, get ready, it’s coming soon!

Keep cash on you or better yet, buy yourself some gold and/or silver coins.

Also keep in mind that if your bank becomes insolvent, it can draw on your accounts.

A bank run, bank panic or race to the counters is a phenomenon, often self-fulfilling, in which a large number of customers of a bank fear that it will become insolvent and withdraw their deposits as quickly as possible.

État : Brouillon ModifierModifier l’état Visibilité : Public ModifierModifier la visibilité Publier tout de suite ModifierModifier la date et l’heure Nombre de vues: 0 Editer Mettre à la corbeille Ouvrir/fermer la section Étiquettes Ajouter une nouvelle étiquette Séparez les étiquettes par des virgules Choisir parmi les étiquettes les plus utilisées Ouvrir/fermer la section Image mise en avant Définir l’image mise en avant Ouvrir/fermer la section Extrait Extrait Les extraits sont des résumés facultatifs de vos articles, écrits à la main. Il se peut que votre thème s’en serve. En savoir plus. Ouvrir/fermer la section Envoyer des rétroliens Envoyer un rétrolien vers : Séparez les adresses web par des espaces Un rétrolien est une manière de notifier les anciens systèmes de blog que vous avez fait un lien vers eux. Si vous faites des liens vers des sites WordPress, ils seront notifiés automatiquement à l’aide des pings (en), sans que vous n’ayez rien à faire. Ouvrir/fermer la section Champs personnalisés Ajouter un nouveau champ personnalisé : Nom Valeur Saisissez-en un nouveau Les champs personnalisés peuvent être utilisés pour ajouter des métadonnées supplémentaires à une publication, que vous pouvez ensuite utiliser dans votre thème. Ouvrir/fermer la section Discussion Autoriser les commentaires Autoriser les rétroliens et pings sur cette page. Ouvrir/fermer la section Slug Slug Ouvrir/fermer la section Auteur Ouvrir/fermer la section Super Socializer Disable Standard Social Sharing on this post Disable Floating Social Sharing on this post Disable Standard like buttons on this post Disable Floating like buttons on this post Disable Social Commenting on this post Ouvrir/fermer la section Disable Wpdevart facebook comment Wpdevart Facebook comment Merci de faire de WordPress votre outil de création. Version 5.4 Lien inséré. Fermez la boite de dialogue Ajouter un média Actions Téléverser des fichiersBibliothèque de médias Filtrer les médiasFiltrer par typeFiltrer par dateRecherche Liste des médias DÉTAILS DU FICHIER JOINT 120_minutes.jpg 16 avril 2020 166 KB 1472 pixels par 659 Modifier l’image Supprimer définitivement Texte alternatif Décrivez le but de l’image(ouvre un nouvel onglet). Laissez vide si l’image est purement décorative.Titre 120_minutes Légende Description Copier le lien https://finalscape.com/wp-content/uploads/2020/04/120_minutes.jpg RÉGLAGES DE L’AFFICHAGE DU FICHIER JOINT AlignementLier àTaille Actions des médias sélectionnés. 1 élément sélectionné Effacer Insérer dans la publication)